地方自治体で使われているお金の流れはどのようになっているのだろうか?

地方自治体ではどのようにお金が流れるのか

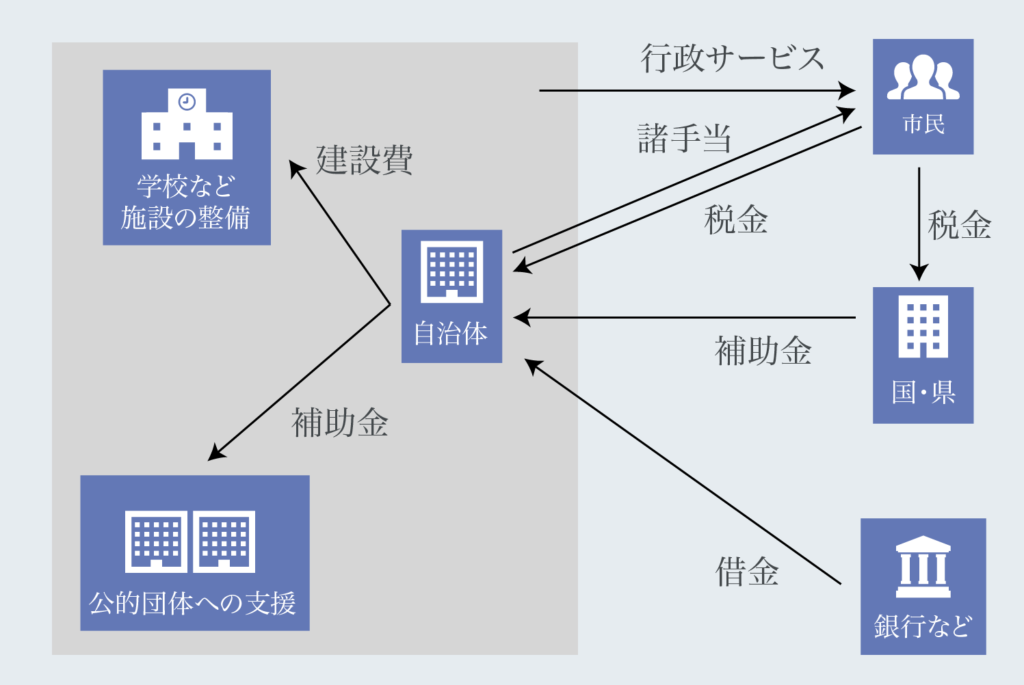

市民は国に対してと、県や市町村に対して2種類の税金を払う。(国税・道府県税・市町村税)。各地方自治体(市町村の場合)は市民からの税金と国や県からの補助金、銀行などからの借金を歳入(地方公共団体の収入)とし、様々な行政サービスを市民に対して提供する。

地方自治体とは何かについては下記に詳しく書いた。

-

-

地方自治体とは:地方自治体の定義や役割を整理する

地方自治体とは一体何か。地方自治体の定義や役割を整理する。

続きを見る

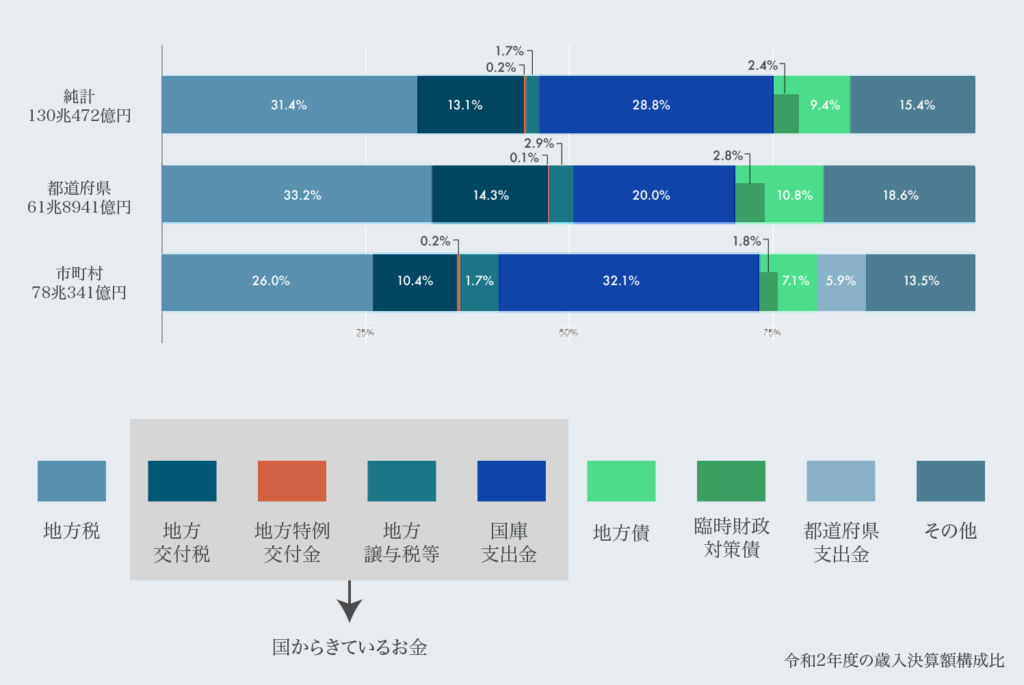

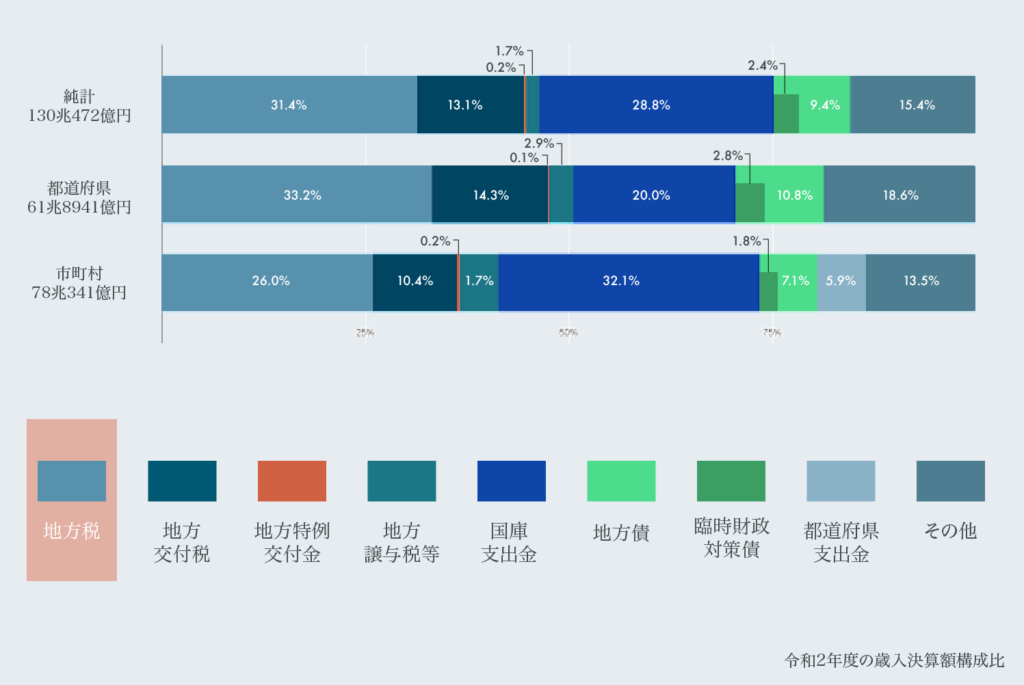

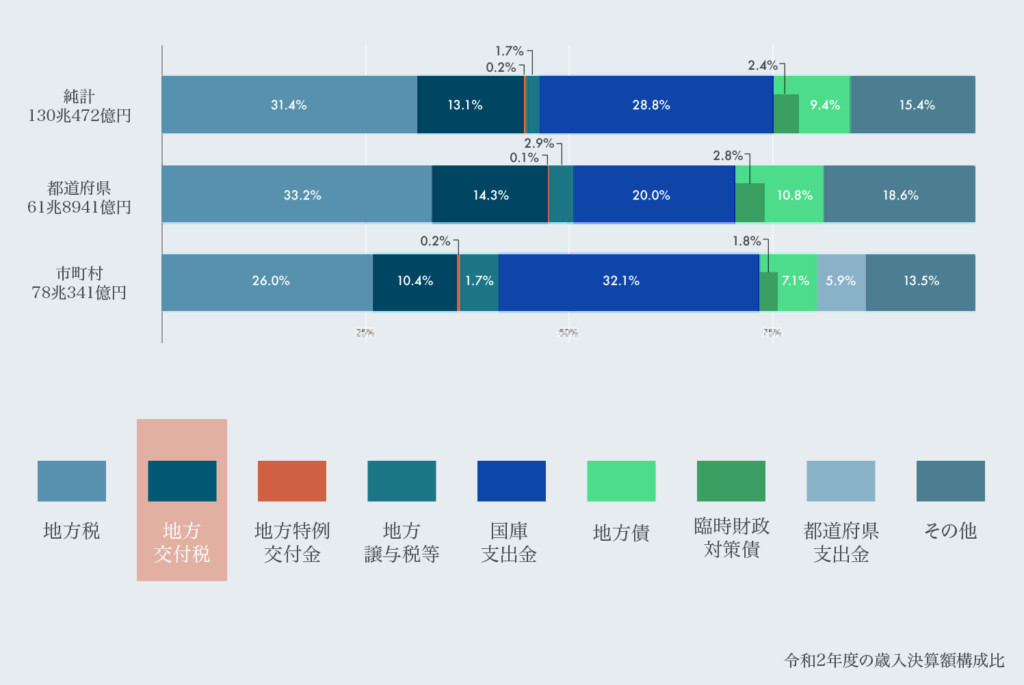

どれだけのお金が地方公共団体に集まるのか

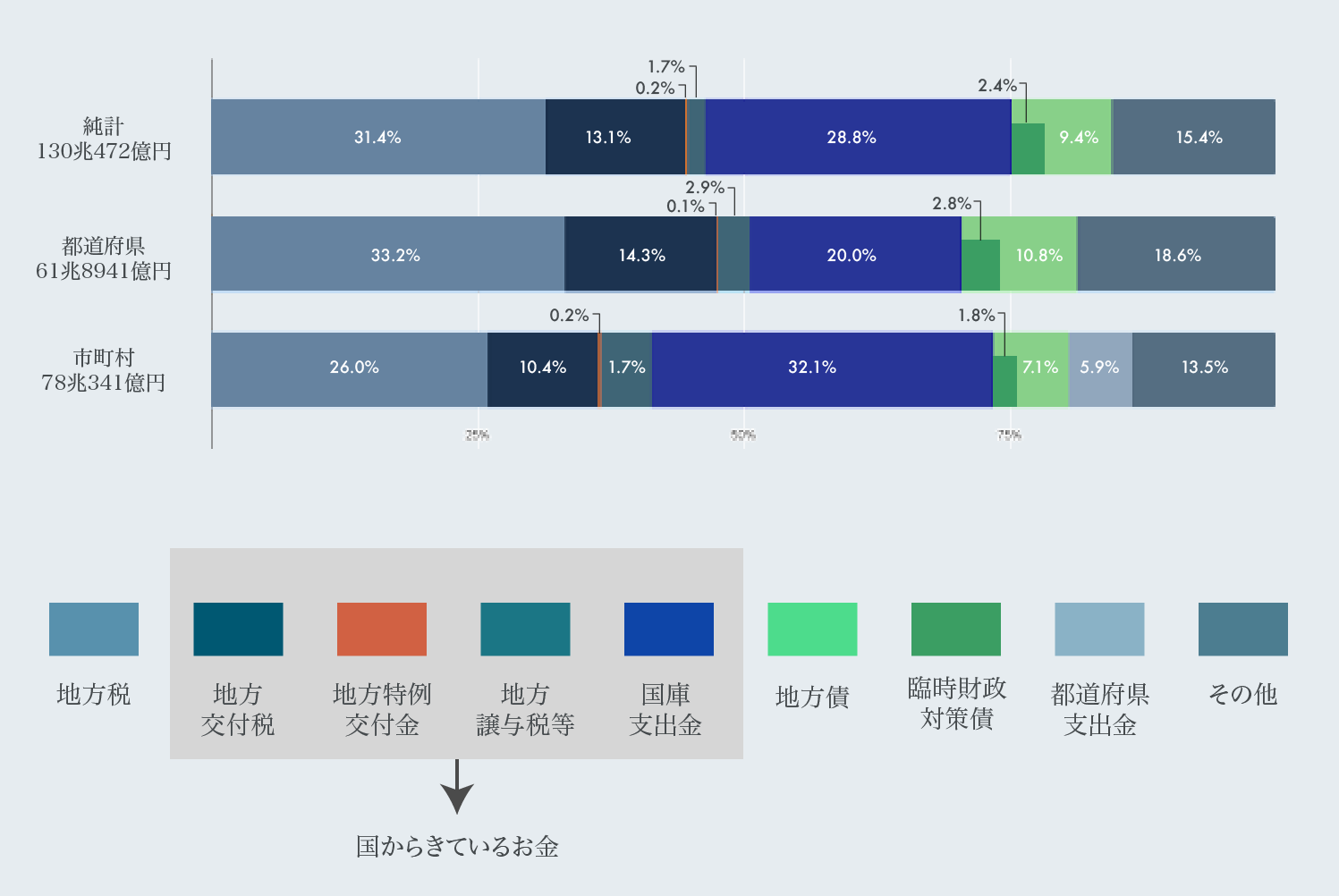

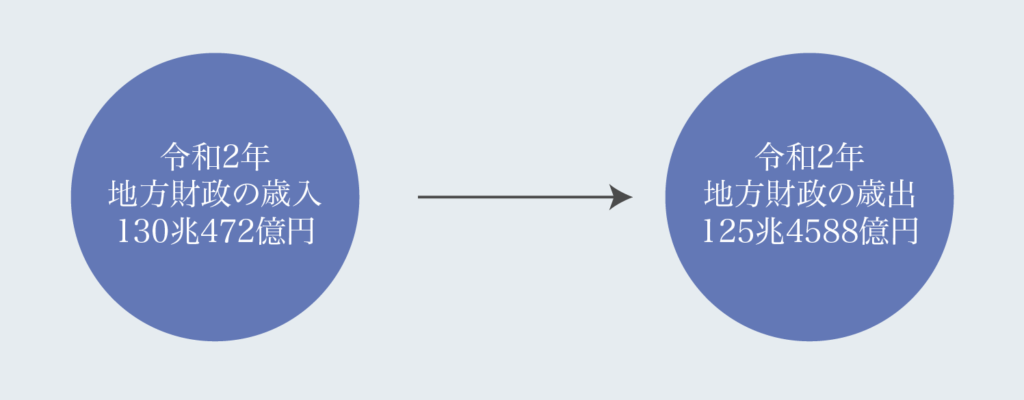

総務省の令和4年版地方財政白書によると、令和2年度の地方公共団体(47都道府県、1,718市町村、23特別区、1,165一部事務組合及び114広域連合)の普通会計の純計決算額は、歳入130兆472億円で歳出125兆4,588億円としている。(1)

お金はどこから来るのか

では地方公共団体で使われるお金(令和2年であれば地方財政の歳入130兆472億円)はどこからやってくるのだろうか。以下は主な歳入の種類になる。

- 地方税

- 地方交付税

- 国庫支出金

- 地方債

- 都道府県支出金

- その他

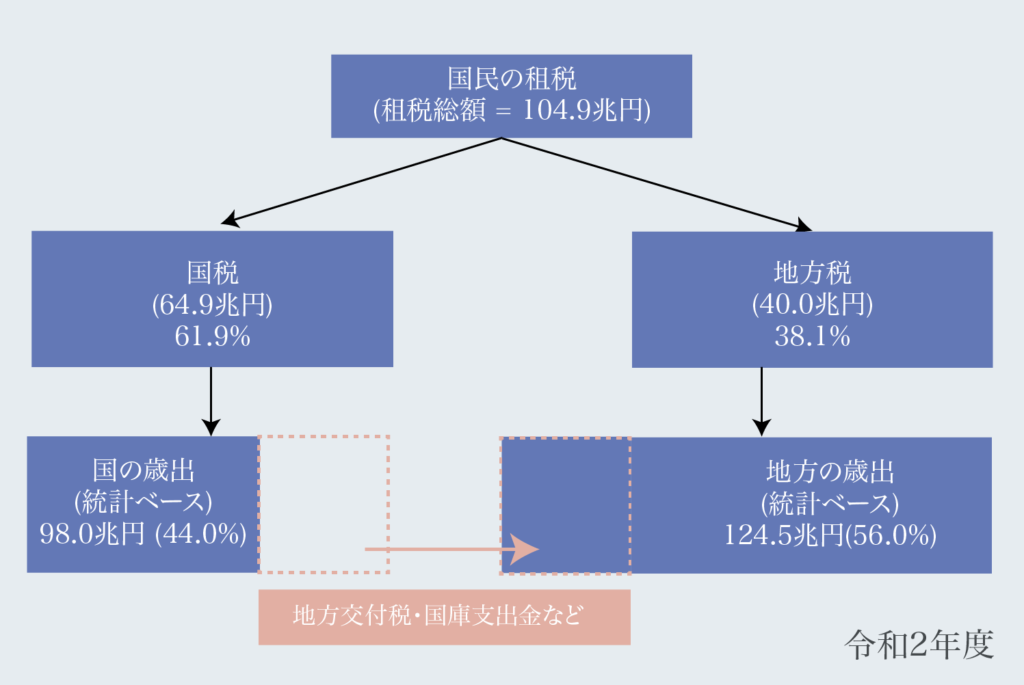

収集した税金の全体の約60%が国の税金、約40%が地方税であり、一旦国に入った税金の一部が地方交付税や国庫支出金として、自治体に渡される。

歳入の詳細

ここからは歳入の詳細について見ていく。

- 地方税

- 地方交付税

- 国庫支出金・都道府県支出金

- 地方債

地方税とは

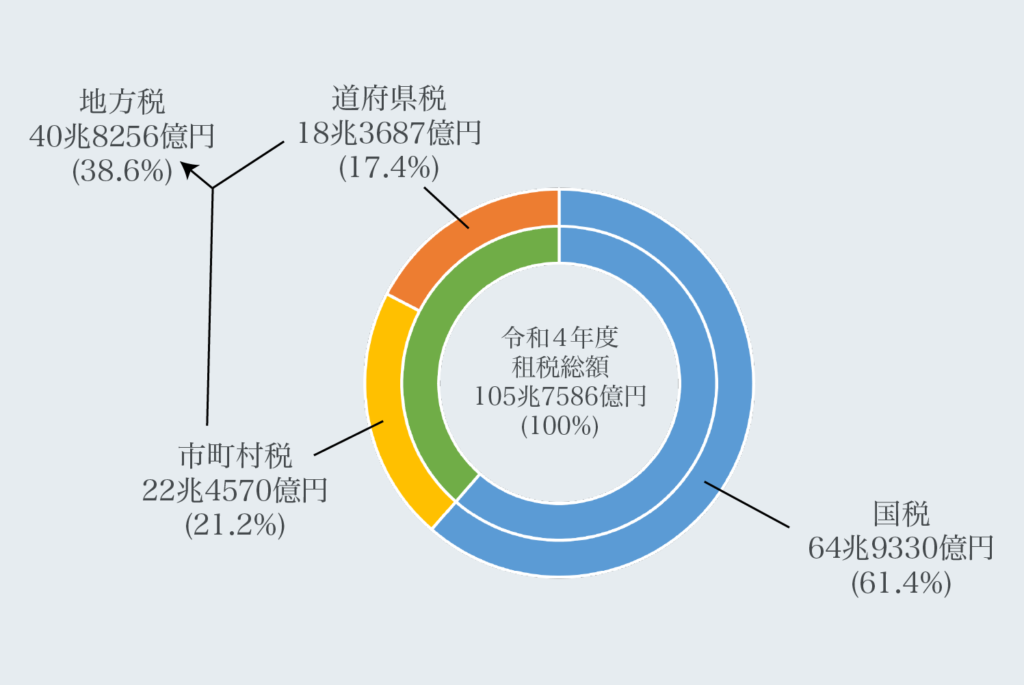

まず歳入の一つに、国民が支払う税金がある。税金は国に納める国税と自治体に納める地方税があるが、この地方税が地方自治体の歳入の一つになる。税金の種類は全部で55種類ある。

国税と地方税で徴収される割合として、令和4年度で国税が約6割、地方税が約4割となる。

地方交付税とは

総務省によれば、地方交付税は以下のように説明されている。

地方交付税は、本来地方の税収入とすべきであるが、団体間の財源の不均衡を調整し、すべての地方団体が一定の水準を維持しうるよう財源を保障する見地から、国税として国が代わって徴収し、一定の合理的な基準によって再配分する、いわば「国が地方に代わって徴収する地方税」 (固有財源)という性格をもっています。

総務省 ー 地方交付税

税収は地方自治体によって大きな差があり、ほとんどの自治体が自前の税金でやっていくのが難しいため、足りない分を埋めて必要な仕事をできるようにするのが地方交付税となる。(2)

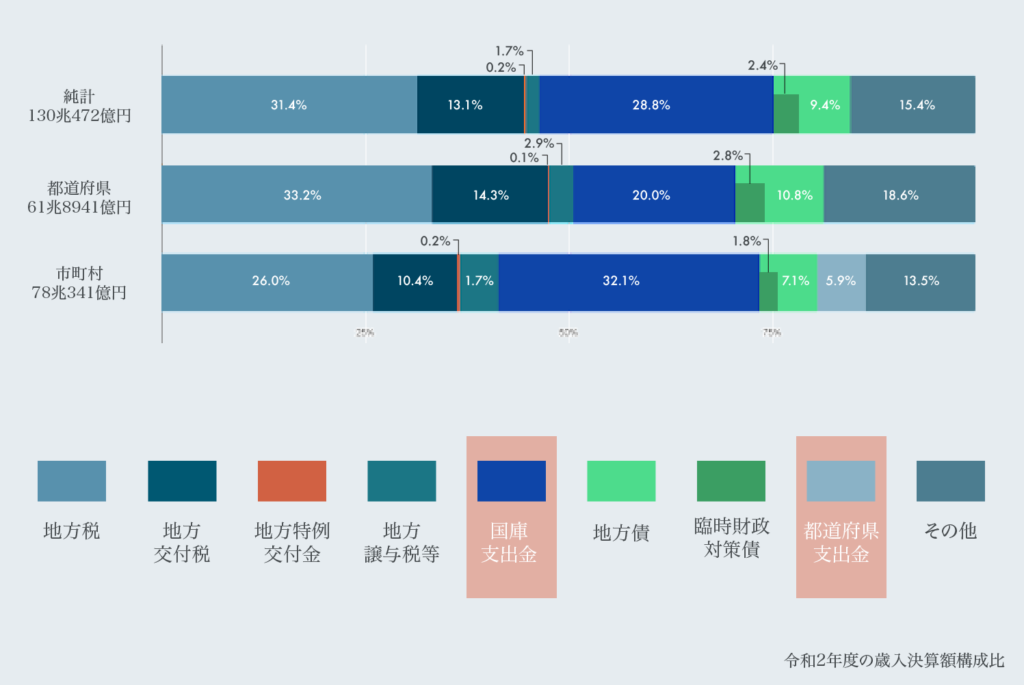

国庫支出金・都道府県支出金とは

国庫支出金も地方交付税と同じく、国から地方自治体に支給されるお金だが、「使い道が決まっているかどうか」で異なる。国庫支出金は予め使い道が国から指定される。国庫支出金には以下の三つの種類がある。

- 国庫負担金(国と自治体共同で行う仕事に対して)

- 国庫委託金(国から委託する仕事に対して)

- 国庫補助金(補助金)

国庫負担金

国庫負担金は、自治体だけでなく国にとっても大事な仕事なので、国が経費の一部を負担する負担金が国庫負担金になる。(2) 例として義務教育や児童手当、生活保護、公共事業、災害復旧などにあてられる。

国庫委託金

国庫委託金とは、国が地方自治体に仕事を委託するときに国が負担する経費のことを指す。例としては国会議員の選挙やパスポート発行、国税調査、国民年金などに関する事務などがある。

国庫補助金

国庫補助金とは、国が地方自治体に特定の事業を奨励するために交付する補助金になる。

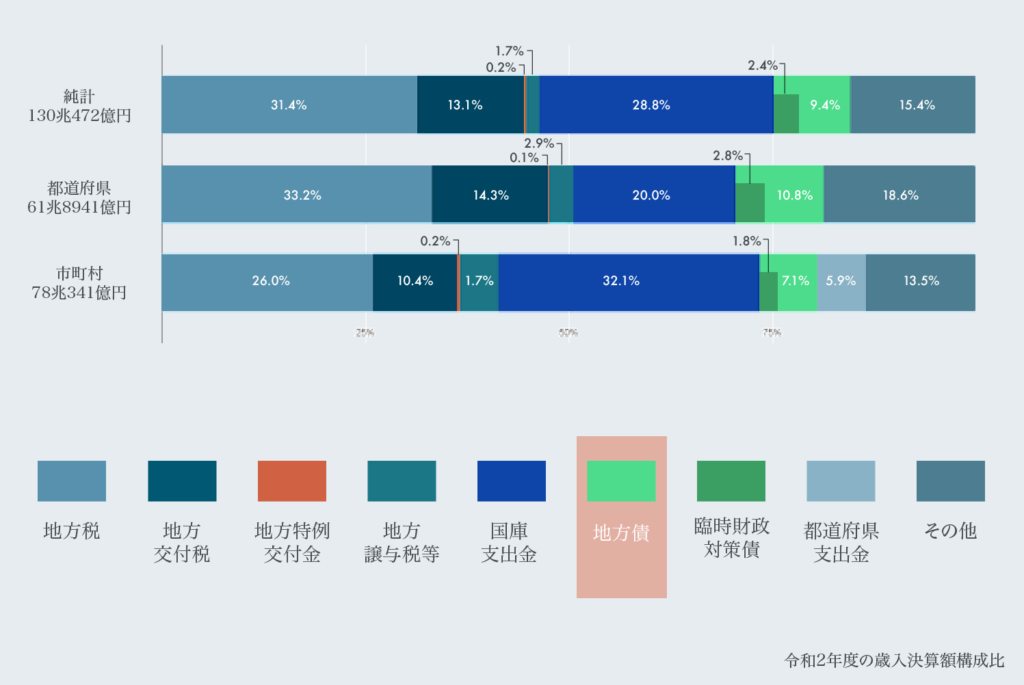

地方債とは

自治体が借金することによる収入を地方債という。

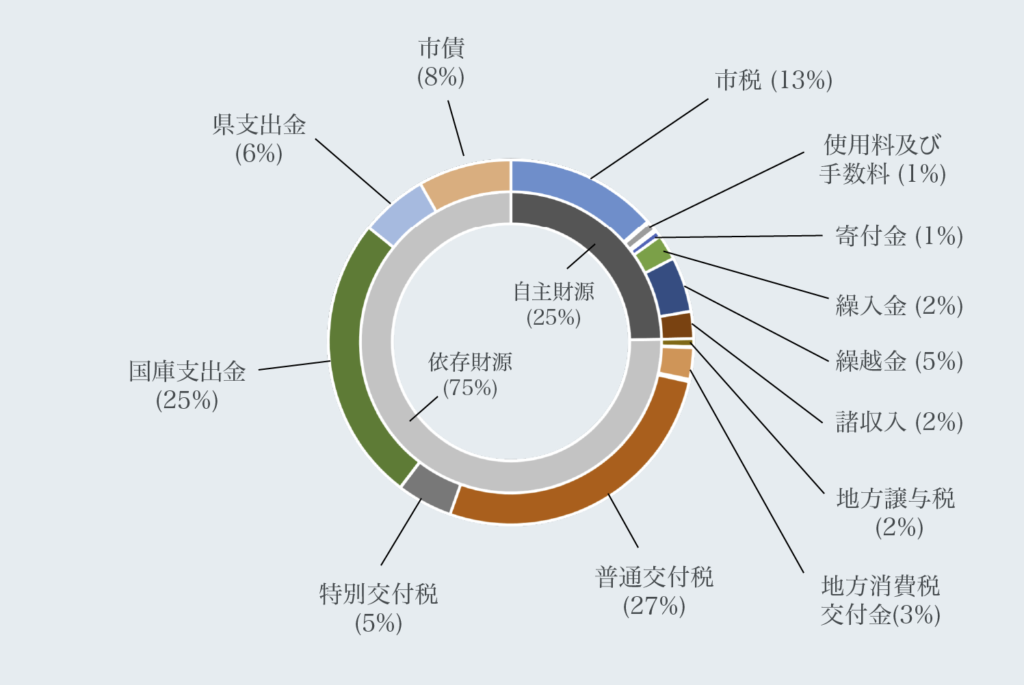

一市町村の財源の一例

では実際に一つの地方自治体の中ではどれくらいの規模の歳入があるのだろうか。今私は現在十日町市に住民票を置いているので、十日町市の令和2年度の普通会計決算を例に見てみる。

| 性質・款 | 性質・款 | 令和2年度決算額(単位:千円) |

|---|---|---|

| 市税 | 5,858,255 | |

| 分担金及び負担金 | 77,207 | |

| 使用量及び手数料 | 344,981 | |

| 財産収入 | 87,001 | |

| 寄付金 | 243,909 | |

| 繰入金 | 973,604 | |

| 繰越金 | 2,117,753 | |

| 諸収入 | 1,040,824 | |

| 自主財源合計: | 10,743,534 | |

| 地方譲与税 | 308,356 | |

| 利子割交付金 | 4,120 | |

| 配当割交付金 | 18,516 | |

| 株式等譲与所得割交付金 | 20,576 | |

| 地方消費税交付金 | 1,207,478 | |

| ゴルフ場利用税交付金 | 12,877 | |

| 自動車所得税交付金 | - | |

| 環境性能割交付金 | 17,992 | |

| 法人事業税交付金 | 28,026 | |

| 地方特例交付金 | 36,019 | |

| 普通交付税 | 11,707,491 | |

| 特別交付税 | 2,143,479 | |

| 震災復興特別交付税 | 1,692 | |

| 交通安全対策特別交付金 | 5,726 | |

| 国庫支出金 | 11,051,363 | |

| 県支出金 | 2,591,013 | |

| 市債 | 3,594,000 | |

| 依存財源合計: | 32,748,724 | |

| 歳入合計: | 43,492,258 |

図に表すと以下の通り。

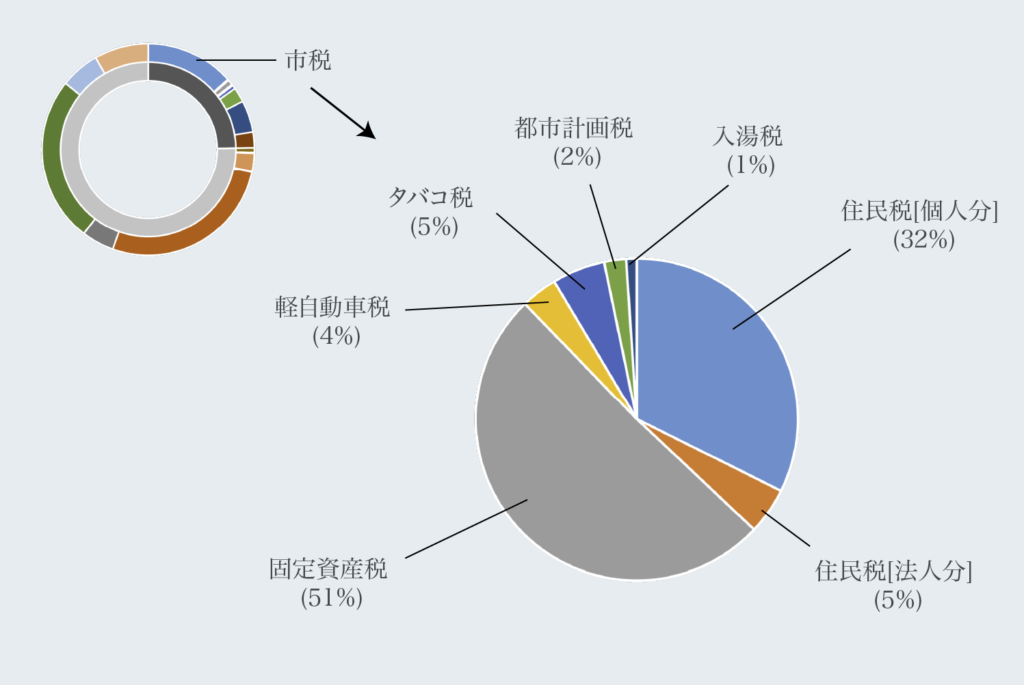

次に十日町市の歳入の中の、市税 (13%)の部分の内訳を見てみる。

| 区分 | 令和2年度決算額(単位:千円) | |

|---|---|---|

| 住民税(個人分) | 1,896,173 | |

| 住民税(法人分) | 272,966 | |

| 固定資産税 | 2,972,799 | |

| 軽自動車税 | 213,818 | |

| タバコ税 | 311,574 | |

| 都市計画税 | 128,845 | |

| 入湯税 | 62,080 | |

| 市税合計: | 5,858,255 |

図にすると以下の通り。

歳入の使い道を決めるための予算

この集めた歳入をどのように使うかというのを決めるために、予算案が作成される。予算には「会計年度」というものがあり、地方公共団体の会計年度は、毎年4月1日~翌年3月31日までを指す。会計年度の歳出は、同じ年度の歳入で賄わなければならないので、次の年度の収入をあてにして支出することはできない。

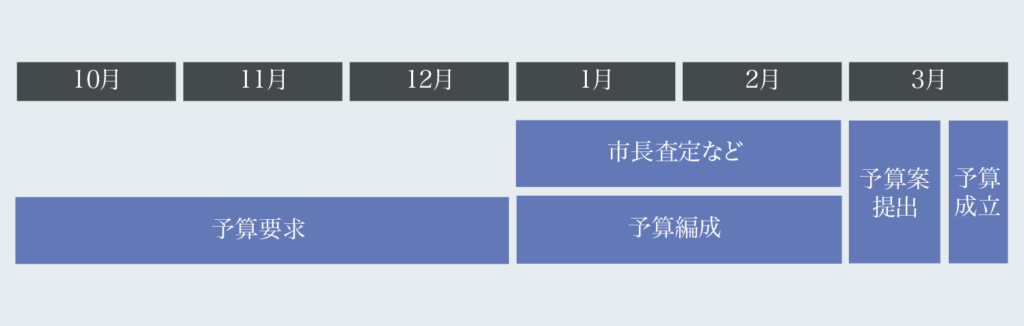

予算ができるまでのスケジュール

「一番優しい自治体財政の本」によれば、予算要求の流れ通しては大きく三つに分けられるという。

- 各部局課で翌年度の事業を検討し、予算要求の内容を決める

- 各部局課からの予算要求を受けて予算担当部局課で内容を検討、酋長と協議、予算の原案を作成

- 議会で予算案を審議し、議決

各部局から予算要求が提出されるのが大体10月から12月の間、それを受けて予算の原案を作成し、最終的に予算案の全ての内容が首長によって決定される。(2) この予算査定とよばれる作業が終了するのが通常2月で、出来上がった予算案は3月に定例議会に提出する。予算が議会で議決され、予算が成立するのが3月末となる。(2)

参照: (1) [https://www.soumu.go.jp/menu_seisaku/hakusyo/chihou/r04data/2022data/r04czb01-02.html](https://www.soumu.go.jp/menu_seisaku/hakusyo/chihou/r04data/2022data/r04czb01-02.html) (2) 小坂 紀一郎 (2018).一番やさしい自治体財政の本 第2次改訂版 学陽書房